Предварительная работа

В соответствии с МСА 300 Планирование, составлению Общей стратегии аудита предшествует этап предварительной работы. Практически все процедуры этого этапа мы можем выполнить. Из процедур принятия аудиторского задания в зависимости от решения аудитора может быть составлен или договор, или письмо соглашение. При подготовке распорядительных документов назначение лица, ответственного за проверку качества выполнения задания, производится при принятии решения о ее проведения. Это назначение, как и проведение совещания с участием ключевых членов аудиторской группы в планировании, может проводится после получения годовой отчетности от аудируемого лица.

Процедуры предварительного этапа.

На первом этапе производится ввод следующих форм промежуточной бухгалтерской отчетности:

- баланс;

- отчет о финансовых результатах;

- оборотно-сальдовая ведомость за период промежуточной отчетности.

Кроме этого, аудитор может произвести конверсию бухгалтерской базы за период промежуточной отчетности.

В этом же подразделе проводится процедура агрегирование строк отчетности по разделам аудита.

Если аудиторское задание выполняется впервые, то аудитор может провести все процедуры подраздела «Первая проверка».

В этом случае текущим периодом будет период промежуточной отчетности, а процедуру инвентаризации придется делать дважды.

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

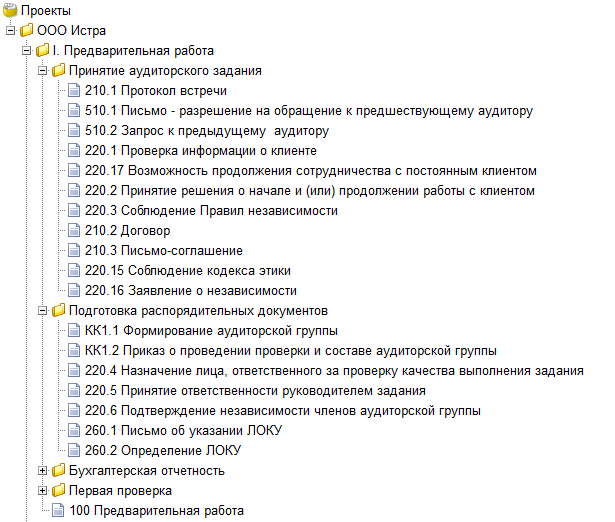

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Проверка информации о клиенте

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- Конвертация из 1С Предприятие 7.7

- Конвертация из 1С Предприятие 8

- Конвертация из Excel

- Конвертация из Турбо 9 / Х

- Конвертация из Excel(SAP/ИБ)

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

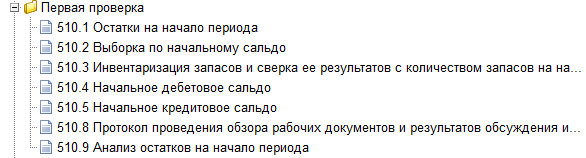

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Существенность

- Начальные значения и неисправленные нарушения предыдущего периода

- Выявление и оценка рисков

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Доходные вложения

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Процедуры после выдачи АЗ

- Канцелярия

- Контроль качества при выполнении задания

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

-

Установка и настройка

- Установка и обновление AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов