Выводы по разделу аудита

Назначение бланка:

Аудиторская процедура E450.2 «Выводы по разделу аудита» предназначена для анализа результатов проведения процедур в ответ на оцененные риски.

Источники данных:

Предварительно необходимо провести процедуры E330.3 «Тест средств контроля», E520.2 «Описание и результаты аналитической процедуры», E530.1 «Расшифровка и сверка показателей. Расчет объема выборки», E330.5 «Детальный тест остатков по счетам», E330.6 «Детальный тест по видам операций» и E450.1 «Предварительный перечень нарушений».

Порядок работы с бланком:

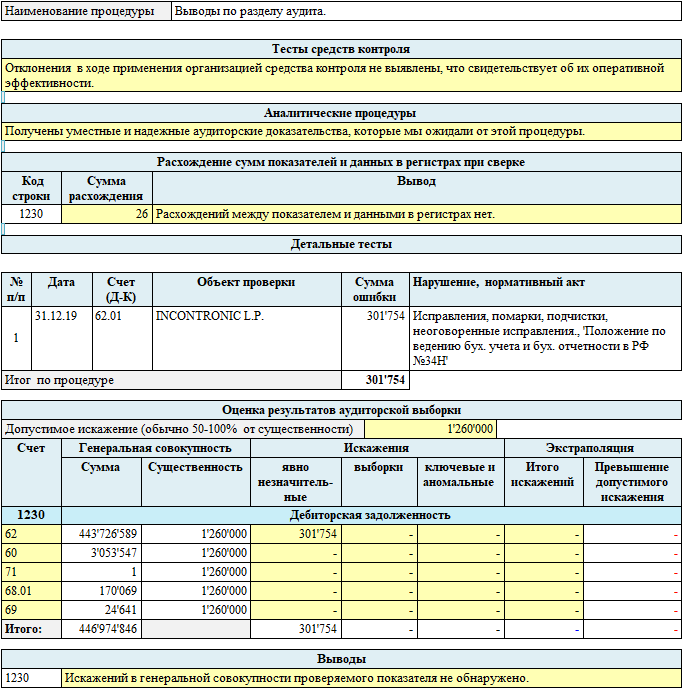

В основной области рабочего документа представлена таблица с перечнем проведенных процедур конкретного раздела. Бланк состоит из двух частей и заполняется нажатием кнопки «Анализ».

Первая часть содержит следующие результаты: операционную эффективность применения организацией проверенных средств контроля; сравнение данных, полученных при проведении аналитических процедур с ожидаемыми и оценка их пригодности для получения аудиторских доказательств; расхождение сумм показателей и данных в регистрах при их сверке; перечень искажений, обнаруженных при проведении детальных тестов.

Во второй части производится оценка результатов выборочной проверки детальных тестов и их экстраполяция на всю генеральную совокупность. Экстраполяция производится для каждого проверенного счета показателя. Для экстраполяции необходимо задать величину допустимого искажения. Чаще всего ее приравнивают к уровню существенности или к близкому к нему значению. Необходимо иметь в виду, что искажения, меньшие установленной явно незначительной величины, не накапливаются и не включаются в сумму ошибки выборки для экстраполяции.

Возможное искажение, полученное в результате экстраполяции, сравнивается с величиной допустимого искажения и вычисляется его превышение.

По каждому проверенному показателю формируется вывод о возможном риске его существенного искажения.

При необходимости, пользователь может прикрепить доказательства (фото, видео или скриншот) к рабочему документу на вкладке «Прикрепленные документы»

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

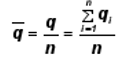

Экстраполяция

Для экстраполяции результатов выборки в зависимости от закона распределения генеральной совокупности используются разные формулы.

При распределении по нормальному закону наиболее вероятная ошибка генеральной совокупности K определяется формулой:

K = q ̅∙N, где

qi– размер ошибки в i-м элементе выборки (случайная величина), руб.

q - ошибка в выборке (суммарная);

N – объем генеральной совокупности, натуральные единицы;

n – объем выборки, натуральные единицы;

Для метода, основанного на биномиальном распределении случайной величины (количества ошибок в выборке) и описываемого формулой Пуассона, используют следующее выражение для ожидаемой ошибки генеральной совокупности:

M = m∙N/n, где

m – количество ошибок в выборке (случайная величина), натуральные единицы;

М – ожидаемое количество ошибок в генеральной совокупности, натуральные единицы.

При проведении процедур «по существу» аудитора интересует не количество ошибочных документов в генеральной совокупности, а денежная сумма ошибок.

Если генеральная совокупность однородна (отсутствуют элементы, стоимость которых резко отличается от средней), то денежная оценка ожидаемой ошибки К генеральной совокупности может быть получена из средней стоимости документа: J ̅N = J / N, где J – общая сумма, проведенная по документам, составляющим генеральную совокупность, руб.:

K = M∙J ̅N = m∙(N/n)∙ J ̅N (руб.)

Такой же результат дает и монетарный метод, основанный на биномиальном распределении количества ошибок в выборке.

Когда генеральная совокупность неоднородна по стоимости документов, составляющих ее: в совокупности есть документы, стоимость которых на порядок (порядки) превышает стоимость бóльшей части документов (часто на 20% документов приходится 80% стоимости всех документов совокупности) применение статистических методов в таком случае неоправданно. Сосредоточение значительных денежных сумм в небольшом количестве документов нарушает принцип равновозможности ‒ единственная ошибка в документе, входящем в «основной массив», сразу превышает уровень существенности, в то время как в документах неосновного массива для превышения уровня существенности таких ошибок должно быть, например, несколько десятков.

В этом случае применяется комбинированный метод. Для основного по стоимости массива ожидаемая ошибка генеральной совокупности принимается равной суммарной ошибке в выборке, а для остального массива – используется статистическая выборка, например, стратификация.

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Проверка информации о клиенте

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- Конвертация из 1С Предприятие 7.7

- Конвертация из 1С Предприятие 8

- Конвертация из Excel

- Конвертация из Турбо 9 / Х

- Конвертация из Excel(SAP/ИБ)

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Существенность

- Начальные значения и неисправленные нарушения предыдущего периода

- Выявление и оценка рисков

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Доходные вложения

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Управление качеством (МСА220)

-

Проверка качества выполнения задания (МСК 2)

- Заявление об ответственности руководителя задания в отношении проверки качества выполнения задания

- Заявление об ответственности лица, осуществляющего проверку качества

- Протокол обсуждения угроз объективности

- Выборочная проверка документов по заданию

- Протокол обсуждения по результатам задания

- Меморандум по итогам проверки

- Процедуры после выдачи АЗ

- Канцелярия

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

-

Установка и настройка

- Установка и обновление AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов