Отбор элементов для тестирования средств контроля

Назначение бланка:

Аудиторская процедура H330.2 «Отбор элементов для тестирования средств контроля» предназначена для отбора документов или операции выборочного тестирования.

Источники данных:

Для автоматизации отбора элементов для тестирования, предварительно следует загрузить журнал проводок и аналитику сальдо, с помощью процедуры 1.0 «Конвертация бухгалтерской базы». Импортировать (1.7) «Оборотно-сальдовую ведомость». Также провести процедуру 1.8 «Агрегирование строк отчетности по разделам аудита». Наименование теста контроля автоматически будет заполнено из процедуры H330.1 «Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок», в случае направления теста контроля на «Выборочное тестирование».

Порядок работы с бланком:

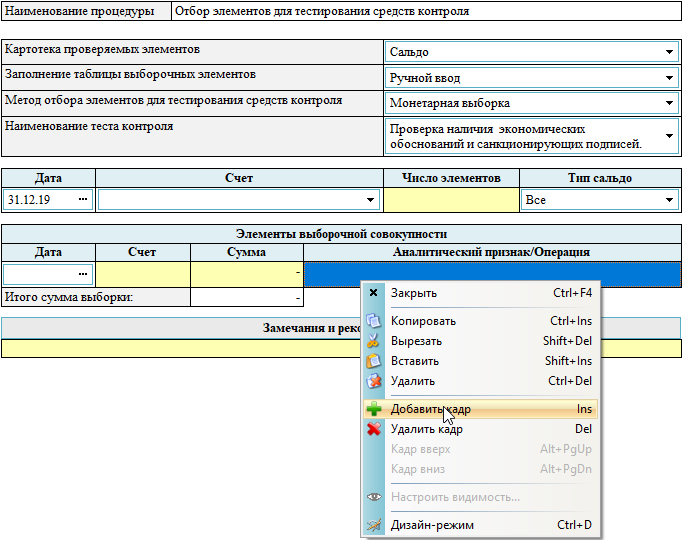

Проведение данной процедуры подразумевает наличие импортированных в программу AuditXP проводок и сальдо. Если бухгалтерской базы нет, то таблица элементов заполняется вручную, для этого следует переключить режим «Заполнение таблицы выборочных элементов» на «Ручной ввод».

В этом режиме программа позволяет добавлять строки в таблицу «Элементы выборочной совокупности» и ручной ввод информации элементов.

Для добавления дополнительных строк в таблицу, нажмите правой кнопкой мыши на соответствующую строку и в контекстном меню выберите «Добавить кадр», либо установите курсор на строку и нажмите на клавиатуре кнопку «Insert». Новая строка добавится ниже текущей позиции. Для удаления строки, нажмите правой кнопкой мыши на соответствующую строку и в контекстном меню выберите «Удалить кадр», либо установите курсор на строку и нажмите на клавиатуре кнопку «Del».

Построенная выборочная совокупность, для ее дальнейшего использования в процедурах, должна быть сохранена в картотеке, нажатием кнопку «Записать». Сохраненные данные можно просмотреть, нажав кнопку «Просмотр».

При наличии бухгалтерской базы производятся следующие действия.

Выберите метод отбора элементов для тестирования средств контроля:

Монетарная выборка - метод отбора с вероятностями, пропорциональными стоимостным размерам единиц наблюдения. Этот метод базируется на принципе: чем больше стоимостный показатель, тем больше должна быть вероятность документу попасть в выборку.

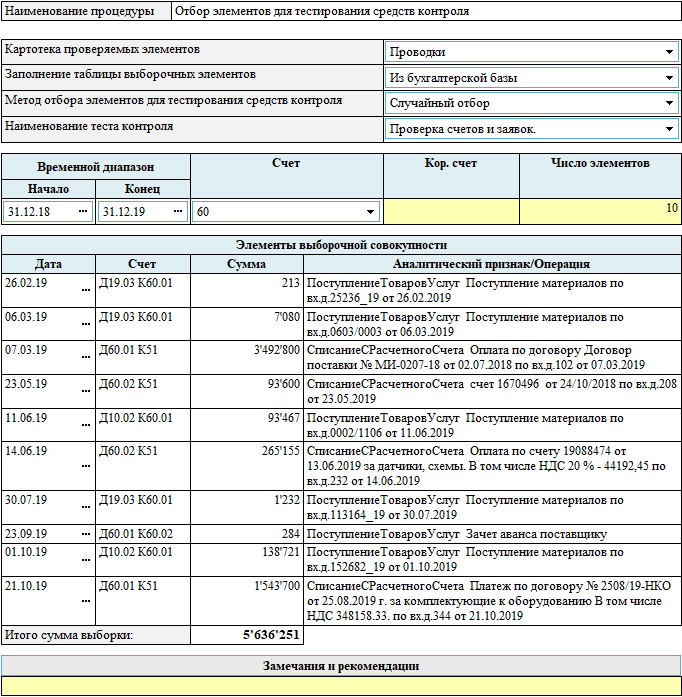

Случайный отбор - элементы выборочной совокупности отбираются случайным образом.

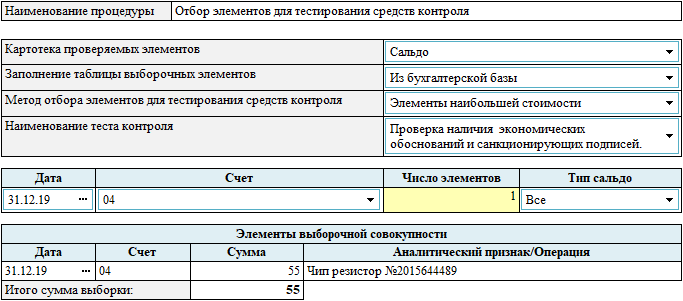

Элементы наибольшей стоимости - отбираются наибольшие элементы выборочной совокупности.

Подробную информацию об алгоритме формирования выборки смотрите «Руководство и методика аудита».

Далее укажите дату сальдо или интервал проводок, в зависимости выбора картотеки проверяемых элементов. В столбце «Число элементов» следует указать количество элементов выборочной совокупности. Нажав кнопку «Авторасчет», программа автоматически составляет перечень элементов выборочной совокупности. Построенная выборочная совокупность, для ее дальнейшего использования в процедурах, должна быть сохранена в картотеке, нажатием кнопки «Записать». Сохраненные данные можно просмотреть, нажав кнопку «Просмотр».

Эта выборка не предполагает использование в дальнейшем результатов тестирования для экстраполяции. Для каждой серии выборочных элементов необходимо указывать наименование теста средств контроля, к которым она относится.

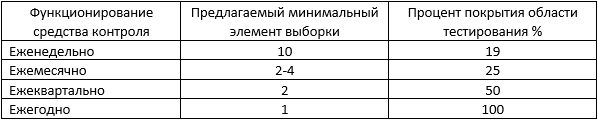

Объем выборки для тестирования определяется частотой применения контролей и той степенью надежности доказательств, которую аудитор рассчитывает получить.

При аудите малых и средних организаций, приведена следующая таблица предлагаемого минимального числа элементов выборки в зависимости от времени функционирования контролей.

Список счетов бланк получает из процедуры (1.8) «Агрегирование строк отчетности по разделам аудита» соответствующего раздела, с учетом что эти счета присутствуют так же и в (1.7) «Оборотно-сальдовая ведомость».

При необходимости, пользователь может прикрепить доказательства (фото, видео или скриншот) к рабочему документу на вкладке «Прикрепленные документы»

Внесите необходимые комментарии по процедуре в поле «Замечания и рекомендации».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Проверка информации о клиенте

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- Конвертация из 1С Предприятие 7.7

- Конвертация из 1С Предприятие 8

- Конвертация из Excel

- Конвертация из Турбо 9 / Х

- Конвертация из Excel(SAP/ИБ)

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Существенность

- Начальные значения и неисправленные нарушения предыдущего периода

- Выявление и оценка рисков

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Доходные вложения

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Управление качеством (МСА220)

-

Проверка качества выполнения задания (МСК 2)

- Заявление об ответственности руководителя задания в отношении проверки качества выполнения задания

- Заявление об ответственности лица, осуществляющего проверку качества

- Протокол обсуждения угроз объективности

- Выборочная проверка документов по заданию

- Протокол обсуждения по результатам задания

- Меморандум по итогам проверки

- Процедуры после выдачи АЗ

- Канцелярия

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

-

Установка и настройка

- Установка и обновление AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов