Проверка декларации и применение ПБУ18

Назначение бланка:

Аудиторская процедура HА520.5 «Проверка декларации и применение ПБУ18» предназначена для сопоставления сведений, указанных в Декларации по налогу на прибыль с данными налогового учета аудируемого лица.

Источники данных:

Для автоматической сверки данных, предварительно необходимо импортировать данные в процедурах НА520.3 «ОСВ по налоговому учету», НА520.4 «Декларация по налогу на прибыль» и провести процедуру 1.8 «Агрегирование строк отчетности по разделам аудита».

Порядок работы с бланком:

Проверка расчетов по налогу на прибыль фактически состоит в проверке правильности определения отложенного налога. ПБУ 18 предлагает два метода расчета налога на прибыль балансовый и затратный. Работа с данным бланком начинается с указания даты декларации по налогу на прибыль и метода расчетов, выбранного аудируемым лицом.

Балансовый метод.

После выбора метода расчета нажатием кнопки «Показатели» автоматически заполняется часть таблицы «Финансовые показатели», относящаяся к бухгалтерскому учету. Суммарные обороты по дебету и кредиту субсчетов счета Продажи заносятся в таблицу «Текущий налог на прибыль», показатели Доходы и Расходы.

Одновременно с этим заполняются данные по бухгалтерскому и налоговому учету в таблицах «Баланс предыдущего периода» и «Баланс», а также суммы показателей Декларации по налогу на прибыль в таблице «Сверка показателей декларации и налогового учета».

Следующим этапом работы является заполнение информации по текущему налогу. Для этого необходимо нажать кнопку «Текущий налог». В результате этого производятся следующие операции:

Заполнение части таблицы «Финансовые результат», относящаяся к налоговому учету.

Таблица «Сверка показателей декларации и налогового учета» заполняется данными налогового учета из ОСВ и производится сверка исчисленного налога в Декларации (стр.180 Л2) с данными налогового учета. Результат сверки отражается в соответствующем поле.

Таблица «Текущий налог на прибыль» заполняется данными доходов и расходов по налоговому учету, а также показателями Налог на прибыль (стр. 2410), текущий налог на прибыль (стр. 2411) и отложенный налог на прибыль (стр.2412). Данные по налогам берутся из процедурs 1.8 «Агрегирование строк отчетности по разделам аудита».

На этом этапе возможна корректировка данных во всех таблицах.

Заключительным этапом является расчет вычитаемых и налогооблагаемых разниц предыдущего и отчетного периода, а также отложенных налоговых активов и обязательств.

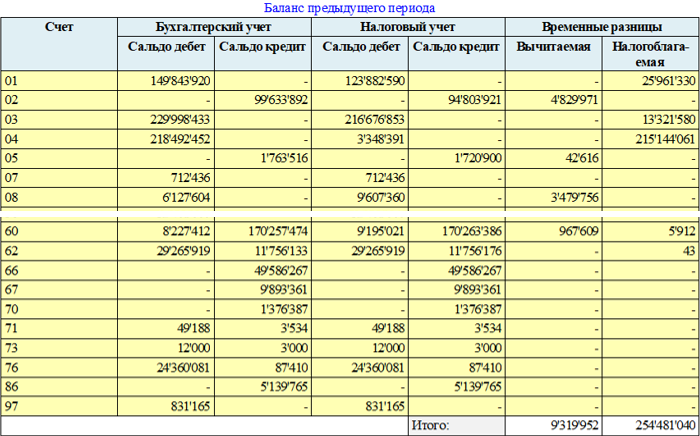

Рис. Вычитаемые и налогооблагаемые временные разницы предыдущего периода.

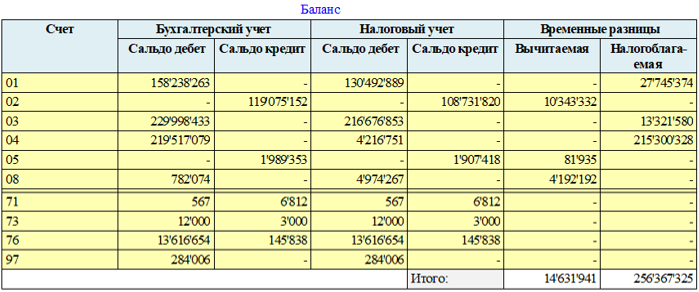

Рис. Вычитаемые и налогооблагаемые временные разницы отчетного периода.

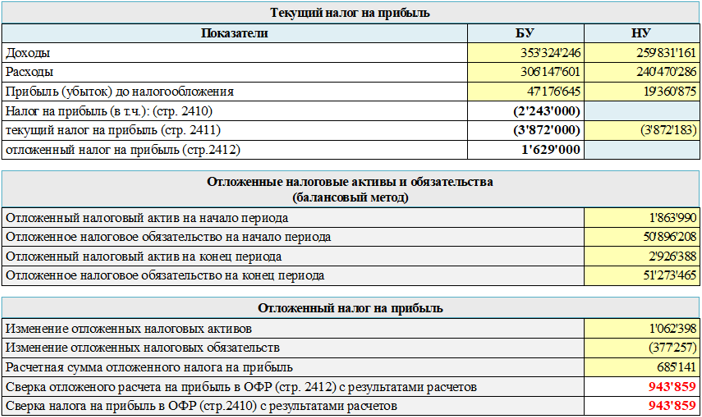

На основании этих данных производится расчет отложенного налога на прибыль и сверка с данными бухгалтерского учета. Все эти расчеты выполняются автоматически при нажатии кнопки «Отлож. налог».

Рассмотрим работу бланка на практическом примере.

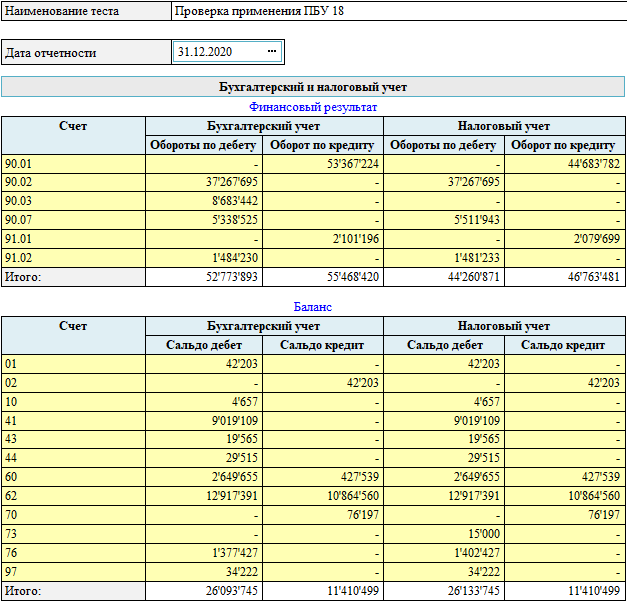

Рис. Балансовый метод расчета.

По данным бухгалтерского учета в таблице Текущий налог на прибыль приведены налоги, которые мы должны проверить:

Налог на прибыль 2 243 000 руб.

Текущий налог на прибыль 3 872 000 руб.

Отложенный налог на прибыль 1 629 000 руб.

Отложенные налоговые активы и обязательства на начало и конец периода определяются по вычитаемым и налогооблагаемым разницам предыдущего и отчетного периода:

ОНА на начало периода 9319952 х 20% = 1 863 990 руб.

ОНО на начало периода 254481040 х 20% = 50 896 208 руб.

ОНА на конец периода 14631941х 20% = 2 926 388 руб.

ОНО на конец периода 256367325х 20% = 51 273 465 руб.

Изменение ОНА 2 926 388 - 1 863 990 = 1 062 398 руб.

Изменение ОНО -(51 273 465- 50 896 2) = -377 257 руб.

Расчетная сумма отложенного налога на прибыль: 1 062 398 + (-377 257) = 685 141 руб.

Сверка отложенного налога показала расхождение: 1 629 000 - 685 141 = 943 860 руб.

Затратный метод.

При затратном методе величина отложенного налога определяется оборотами по дебету и кредиту счетов 09 и 77. В нашем примере из оборотно-сальдовой ведомости мы находим дебетовый оборот по счету 09 в сумме 1 629 098 руб. Это изменение отложенных налоговых активов и величина ОНО.

Сверка отложенного расчета на прибыль в ОФР (стр. 2412) с результатами расчетов и сверка налога на прибыль в ОФР (стр.2410) с результатами расчетов показала символическое расхождение 98 руб.

Рис. Затратный метод расчета.

При необходимости, пользователь может прикрепить доказательства (фото, видео или скриншот) к рабочему документу на вкладке «Прикрепленные документы».

Внесите необходимые комментарии по процедуре в поле «Замечания и рекомендации».

После завершения работы с бланком всю информацию необходимо сохранить. Для этого можно воспользоваться иконкой «Записать» на «Панели инструментов» сверху, клавишей «F2», либо кнопкой «ОК», в панели справа.

- Новое в AuditXP

-

Проведение аудита в AuditXP

- Начало работы

-

Предварительная работа

-

Принятие аудиторского задания

- Протокол встречи

- Письмо-разрешение на обращение к предшествующему аудитору

- Проверка информации о клиенте

- Возможность продолжения сотрудничества с постоянным клиентом

- Принятие решения о начале работы с клиентом

- Соблюдение Правил независимости

- Договор

- Письмо-соглашение об условиях аудиторского задания

- Соблюдение кодекса этики

- Заявление о независимости

-

Подготовка распорядительных документов

- Формирование аудиторской группы

- Приказ о проведении проверки и составе аудиторской группы

- Назначение лица, ответственного за проверку качества выполнения задания

- Принятие ответственности руководителем рабочей группы

- Подтверждение независимости членов аудиторской группы

- Письмо об указании ЛОКУ

- Определение ЛОКУ

-

Бухгалтерская отчетность

- Конвертация из 1С Предприятие 7.7

- Конвертация из 1С Предприятие 8

- Конвертация из Excel

- Конвертация из Турбо 9 / Х

- Конвертация из Excel(SAP/ИБ)

- Баланс

- Отчет о финансовых результатах

- Отчет об изменениях капитала

- Отчет о движении денежных средств

- Отчет о целевом использовании полученных средств

- Пояснения к балансу

- Оборотно-сальдовая ведомость

- Агрегирование строк отчетности по разделам аудита

- Сверка Агрегирования и Отчетности

- Сверка ОСВ и бух. базы

-

Первая проверка

- Запрос клиенту о предыдущем аудиторе

- Запрос к предыдущему аудитору

- Протокол проведения обзора рабочих документов и результатов обсуждения итогов аудита, проведенного предыдущим аудитором

- Остатки на начало периода

- Выборка по начальному сальдо

- Инвентаризация запасов и сверка ее результатов с количеством запасов на начало периода

- Начальное дебетовое сальдо

- Начальное кредитовое сальдо

- Анализ остатков на начало периода

-

Принятие аудиторского задания

-

Планирование

- План аудита

-

Общая стратегия и риски существенного искажения

- График работ

- Учетная политика

- Финансовые показатели

- Получение понимания деятельности организации

- Существенность

- Начальные значения и неисправленные нарушения предыдущего периода

- Выявление и оценка рисков

- Общая стратегия аудита

- Протоколы встреч и результаты, предоставляемые клиенту

- Использование работы, выполненной другими

- Использование услуг обслуживающей организацией

-

Проведение аудита

-

Аудит показателей отчетности

-

Программы по разделам

- Нематериальные активы

- Основные средства

- Вложения во внеоборотные активы

- Финансовые вложения

- Доходные вложения

- Материально-производственные запасы

- Товарно-материальные ценности

- Дебиторская задолженность

- Расчеты с бюджетом

- Налог на прибыль

- Налог на добавленную стоимость

- Денежные средства

- Капиталы

- Займы и кредиты

- Кредиторская задолженность

- Расчеты с персоналом

- Расчеты с внебюджетными фондами

- Оценочные и иные обязательства

- Продажи

-

Себестоимость

- Учетная политика

-

Выявление и оценка риска по предпосылкам

- Выявление значительных видов операций, остатков по счетам

- Оценка неотъемлемого риска

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок

- Выявление средств контроля, снижающих риски существенного искажения на уровне предпосылок (торговля)

- Процедуры в ответ на оцененные риски

- Тестирование средств контроля

- Аналитическая процедура

- Отбор элементов для детальных тестов

- Детальные тесты

- Итоги по разделу

- Прочие доходы и расходы

-

Программы по разделам

-

Аудит представления и раскрытия отчетности

- Полнота раскрытия информации в отчетности

- Правильность представления бухгалтерской (финансовой) отчетности

-

Аудит показателей отчетности

-

Заключительный этап

- Финальные аналитические процедуры

- Оценка искажений, выявленных в ходе аудита

- Недобросовестные действия

- Завершающие процедуры

-

Выводы и составление заключения

- Письменные заявления

- Выбор и применение организацией учетной политики

- Ключевые вопросы аудита

- Аудиторское заключение МСА

- Подтверждение независимости членов аудиторской группы по завершении выполнения задания

- Итоги проверки качества выполнения задания

- Обзорная проверка качества руководителем задания

- Итоговый меморандум

- Подтверждение независимости аудиторской организации по завершении выполнения задания

- Сравнительная информация

- Прочая информация

- Управление качеством (МСА220)

-

Проверка качества выполнения задания (МСК 2)

- Заявление об ответственности руководителя задания в отношении проверки качества выполнения задания

- Заявление об ответственности лица, осуществляющего проверку качества

- Протокол обсуждения угроз объективности

- Выборочная проверка документов по заданию

- Протокол обсуждения по результатам задания

- Меморандум по итогам проверки

- Процедуры после выдачи АЗ

- Канцелярия

- Вспомогательные бланки и процедуры

- Проведение аудита в два этапа

-

Установка и настройка

- Установка и обновление AuditXP

- Сетевая версия AuditXP

- Работа с информационными базами

-

Дополнительные возможности программы

- Подписание электронной подписью

- Настройка поиска рабочих документов

- Перенос справочника предприятий и сотрудников в новую ИБ

- Фильтр картотек

- Импорт\экспорт проекта

- Импорт\экспорт данных проекта

- Настройка логотипа

- Выгрузка документа

- Тесты аудиторских процедур

- Шаблоны документов

- Справочник контролей

- Справочник 'Альтернативные строки отчетности'

- Клонирование проектов